RÉDUISEZ OU ANNULEZ VOTRE IFI GRÂCE AU DON

Votre don aux Restos du Cœur est déductible de votre IFI à hauteur de 75% de son montant, vous pouvez ainsi supprimer totalement votre IFI.

En application de la loi en faveur du travail, de l’emploi et du pouvoir d’achat (loi TEPA) une réduction de l’impôt sur la fortune est ouverte à ceux qui effectuent des dons à des ateliers et chantiers d’insertion (ACI), ainsi qu’à des associations intermédiaires.

Par exemple : Mon IFI s’élève à 4 500 €, un don de 6 000 € me permet de réduire intégralement mon IFI et ne me revient finalement qu’à 1 500 €.

L’article 978 du Code Général des Impôts prévoit que la réduction fiscale de l’IFI est limitée à 50 000 € par an.

Vous avez jusqu’à la date limite de dépôt de votre déclaration IFI pour faire votre don. Vous recevrez un reçu fiscal émanant de l’Association Départementale d’Insertion à laquelle votre don aura été affecté.

Selon le mode de déclaration et le lieu de résidence, les dates de déclaration varient.

CALENDRIER FISCAL

Pour une déclaration en ligne :

Pour une déclaration papier : 19 mai 2026

COMMENT DÉCLARER ?

A compter du 1er janvier 2018, et quel que soit le montant de votre patrimoine, vous déclarez votre IFI (l’Impôt sur la Fortune Immobilière) en même temps que vous effectuez votre déclaration d’impôt sur le revenu. Vous déclarez le montant de votre patrimoine brut et net taxable ainsi que le montant des versements ouvrant droit à réductions d’impôt dans le cadre 9 de votre formulaire 2042-IFI (déclaration de revenus complémentaire), au paragraphe « Réduction d’impôt pour des organismes d’intérêt général établis en France » sans joindre ni justificatifs, ni annexes. Pour plus d’informations, www.impots.gouv.fr

Ce formulaire 2042-IFI est une annexe de la déclaration de l’impôt sur le revenu réservé aux contribuables assujettis à l’IFI. Il se substitue depuis 2018 au formulaire n° 2725 dédié au calcul de l’Impôt de Solidarité sur la Fortune (ISF). Cela a pour conséquence le changement d’assiette fiscale, désormais limitée aux biens immobiliers, y compris la résidence principale.

Pour en savoir plus, téléchargez notre brochure IFI.

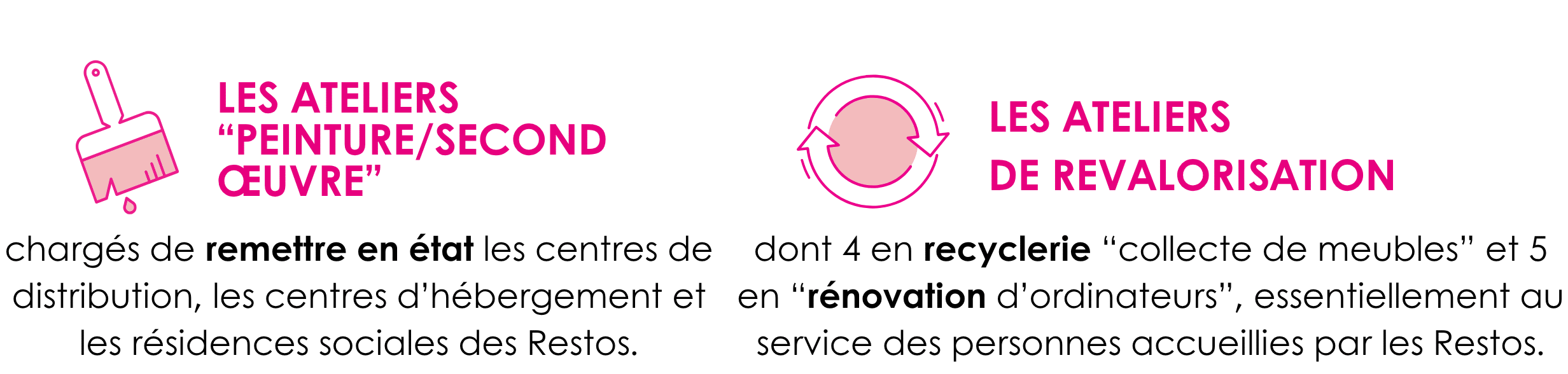

POURQUOI SOUTENIR LES CHANTIERS D'INSERTION PAR VOTRE IFI ?

Les chantiers d’insertion œuvrent principalement au service des personnes en situation de précarité à travers notamment :

VOS INTERLOCUTEURS PRIVILÉGIÉS :

Si vous souhaitez en savoir plus sur l’IFI et soutenir nos projets d’insertion professionnelle, le Service Philanthropie est à votre écoute :

philanthropie@restosducoeur.org