Loi Coluche : réduction de 75% de votre don jusqu'à 2 000 €

©Gaston Bergeret

La loi Coluche est une mesure fiscale qui récompense la générosité : en soutenant une association comme les Restos du Cœur vous pouvez non seulement aider des centaines de milliers de personnes en difficulté, mais aussi réduire vos impôts !

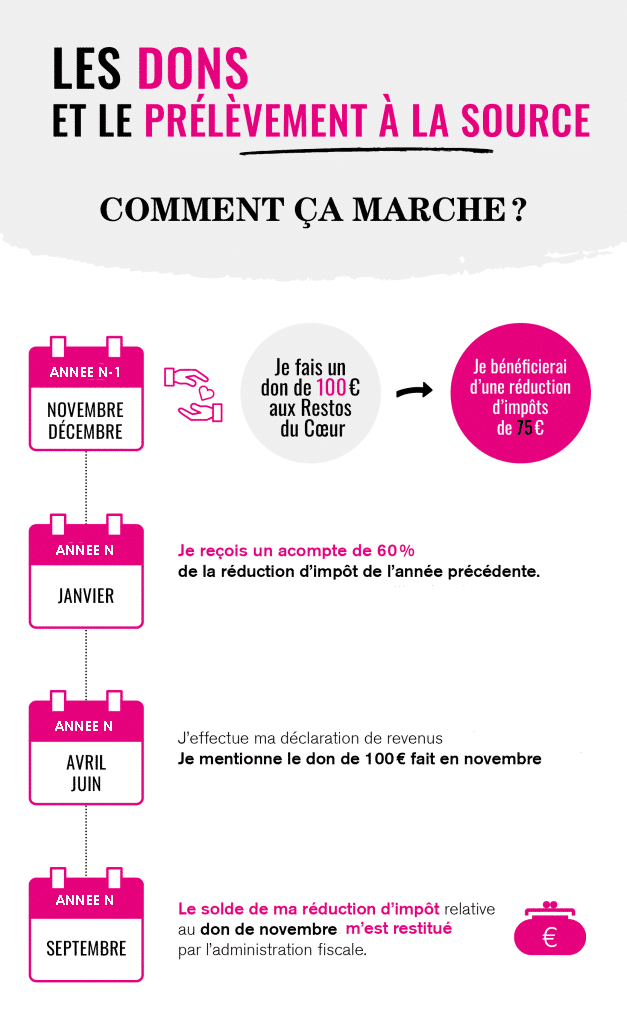

La loi Coluche, adoptée en 1988, permet actuellement de déduire 75% du montant de vos dons aux Restos du cœur de votre impôt sur le revenu. En 2026, le plafond de cette réduction d'impôt a été revu à la hausse pour atteindre 2 000 € par an. Cette disposition avantageuse n'est accordée qu'aux dons réalisés envers une poignée d'organismes reconnus d'utilité publique, et qui viennent en aide aux personnes en difficulté.

La loi de finances 2026, promulguée le 19 février 2026, double le plafond de la loi Coluche, qui passe donc officiellement de 1 000 € à 2 000 € pour les dons effectués à partir du 14 octobre 2025. Pour plus d'informations, accédez à la page dédiée du ministère de l'économie.

Au-delà du plafond de 2 000 €, la réduction reste intéressante à hauteur de 66%, dans la limite de 20% de votre revenu imposable.

💡 Concrètement : un don de 2 000 € aux Restos du Cœur ne vous coûte réellement que 500 €, tout en finançant 2 000 € d’actions solidaires.

Un reçu fiscal vous est automatiquement adressé après votre don pour vous permettre de le déclarer facilement.

Pour les entreprises, le plafond de la déduction est fixé à 60% du don.

Impact de la loi Coluche

La loi Coluche a toujours prouvé son efficacité depuis sa mise en place, y compris après ses extensions. Grâce à elle et à la confiance des Français envers notre association, les dons ont considérablement augmenté depuis la création de l’association. En 2024-2025, 142 millions d’euros ont été récoltés grâce à la générosité du public.

C’est ainsi que nous avons pu augmenter le nombre de repas distribués, passant de 8,5 millions en 1985 à 161 millions en 2024-2025, tout en améliorant leur qualité nutritionnelle et en faisant face au renchérissement des matières premières.

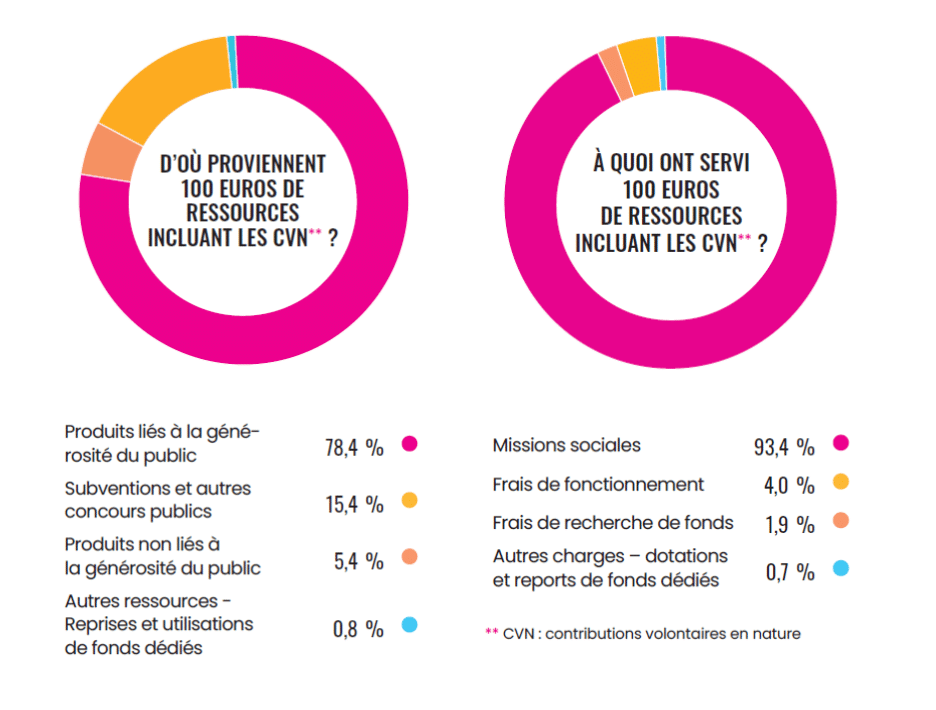

Et parce que la confiance est au cœur de notre action, 93,4% de nos ressources sont consacrées directement à nos missions sociales. Cette exigence de sobriété garantit que chaque euro donné est un euro transformé en action concrète sur le terrain.

Historique de la Loi Coluche

🔽 1986 : la genèse du projet

Peu de temps après avoir lancé les Restos du Cœur, Coluche s'est avisé que les plus nombreux et les plus généreux des donateurs étaient ceux dont les revenus étaient les plus bas. Or, rien ne les avantageait fiscalement puisque la seule possibilité de déduire de son revenu imposable, les dons faits à des associations, était proportionnelle et ne concernait donc que les gros revenus. Une injustice de plus !

Coluche a décidé de faire étudier le problème par des fiscalistes, et a lancé son idée au cours d'une émission télévisée réalisée en janvier 1986 sur TF1, quelques mois avant les élections législatives de décembre. Il proposait une disposition fiscale permettant à tous les particuliers de déduire de leurs impôts 70% d'un don plafonné à 1000 francs. Il souhaitait que l'Etat prenne une part active dans le règlement de problèmes qui le concernent en assumant au moins la moitié des petits dons faits par les particuliers. Tous les leaders politiques, de la gauche à la droite, l'ont alors assuré de leur soutien à cette proposition de loi.

Malheureusement, un 19 juin 1986 fatal a privé, entre autres, les partisans de ce texte de leur principal aiguillon… et un nouveau gouvernement a oublié les engagements du précédent.

🔽 1988 : l'adoption de la loi Coluche

Le président François Mitterrand a donné sa parole à Véronique Colucci, présidente de l'association en 1988, qu'aussitôt qu'il en aurait les moyens, il ferait voter ce texte. Et en effet, parmi les premières mesures prises par le nouveau Ministre du Budget, Michel Charasse, fut inscrit dans la Loi de Finances 1989, un texte proche de celui initialement proposé par Coluche. Et c'est à l'unanimité du Parlement que, le 20 Octobre 1988, fut votée la Loi Coluche !

Ce texte stipule que les "versements affectés à la fourniture en France de repas à des personnes en difficultés ouvrent droit à 50% du montant de ces versements pris dans la limite de 400 francs". Depuis cette date, plusieurs ministres du Budget ont élevé le plafond autorisé pour déduire les dons du montant de l'impôt.

🔽 2003 : la mobilisation continue

Menacé durant cinq mois par le vote de la loi sur le mécénat en août 2003, cet avantage fiscal a été conforté et renforcé par les votes unanimes de l'Assemblée Nationale et du Sénat, faisant suite à une forte mobilisation des Restos du Cœur. Cette loi bénéficie à toutes les associations en charge de l’aide d’urgence (aide alimentaire, aide au logement, aide médicale…).

Comme le répondait Coluche à certains qui s'inquiétaient qu'il leur fasse de l'ombre : "Mais non ! Je vais vous faire du soleil !".

🔽 2020 : l'augmentation du plafond

Durant la crise sanitaire du Covid en 2020, le gouvernement a fixé un nouveau plafond des dons éligibles à la réduction d'impôt de 75%, passant de 593 € à 1 000 €.

Pour en savoir plus, consultez la page dédiée à la réduction d'impôts pour les dons aux associations du ministère de l'économie.

🔽 2026 : le passage du plafond à 2 000 €

En février 2026, le projet de loi de finances comprenait une mesure visant à augmenter le plafond des dons à destination des associations venant en aide aux personnes démunies. Dans le cadre de la Loi Coluche, vous pouvez désormais profiter d'une réduction d'impôt de 75% dans la limite de 2 000 € par an.