Accompagnement au budget et microcrédit

L’accompagnement budgétaire aide la personne à mieux connaître sa situation financière réelle. L’idée est d’offrir un accompagnement, et des pistes d’amélioration, afin que la personne puisse mieux maîtriser ses charges, prioriser ses choix et gagner en sérénité.

Nos actions

-

L’accompagnement budgétaireLes bénévoles des Restos du Cœur s’engagent en faveur de l’inclusion bancaire. Ils aident les personnes accueillies sur la compréhension de leur budget et le montage des dossiers de microcrédit.

Cet accompagnement est accessible à tous, ouvert à toute personne, inscrite ou non à l’aide alimentaire, orientée par les bénévoles ou prescrite par des partenaires sociaux.

Un diagnostic partagé est systématique et obligatoire et a pour objectif de comprendre la situation globale de la personne mais aussi de lui faire prendre conscience de ses possibilités financières et de définir un plan d’action.

Ces conseils sont donnés en complémentarité de l’accompagnement réalisé par le travailleur social, le cas échéant.

(Source : étude de l’Observatoire des Restos) -

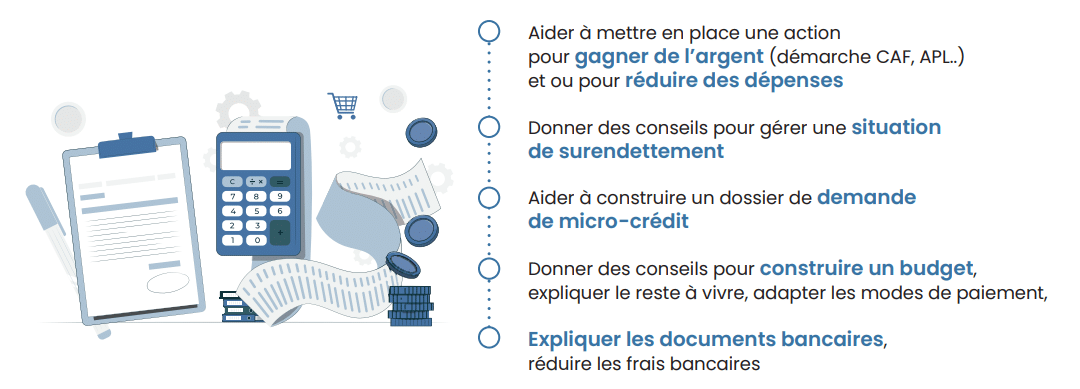

Voici quelques exemples d’actions pouvant être proposées dans le cadre de l’accompagnement au budget :

-

-

- Banque : lecture et explication des relevés bancaires et des frais, conseils pour réduire des frais bancaires, pour adapter les modes de paiement…

- Budget : construction du budget familial, explication du reste pour vivre, prise de conscience des différents postes de dépenses…

- Orientations vers les structures compétentes pour une ouverture de droits, un dossier de surendettement…

-

En 2024-2025 : 2 300 personnes ont été accompagnées sur les questions de budget

En 2024-2025 : 2 300 personnes ont été accompagnées sur les questions de budget

Le microcrédit personnelLe microcrédit personnel est un prêt bancaire qui peut être accordé aux personnes exclues du crédit bancaire classique. Son objectif est de financer un projet permettant d’accéder à l’emploi ou d’améliorer la situation (aide à la mobilité, formation…), de favoriser la réinsertion sociale notamment via l’accès au logement ou de faire face à un événement de la vie. Sous condition de l’accord de l’organisme bancaire, le microcrédit est donc accessible pour des personnes disposant d’une capacité de remboursement, même modeste.

Comment fonctionne-t-il ?

Toute personne faisant une demande de microcrédit qui rentre dans les objectifs expliqués ci-dessus est reçue par un bénévole dédié qui réalise le diagnostic de sa situation budgétaire. Si le budget permet de dégager une capacité de remboursement suffisante au regard du montant de la mensualité envisagée, le bénévole instruit la demande de prêt et la transmet au partenaire bancaire local. Celui-ci décide ensuite de l’attribution ou non du prêt. L’accompagnement des Restos du Cœur est donc essentiel, tout au long de la démarche, dès le diagnostic et pendant toute la durée du prêt. Et d’autant plus si le microcrédit n’est pas possible, pour représenter la demande après une amélioration du budget ou trouver une solution sans le besoin d’un prêt bancaire.

En 2024-2025 : 422 personnes se sont vu accorder un microcrédit personnelNos actions vous intéressent ?

-